“腾讯命门在游戏,年末版号( 2022 年 12 月 28 核发的版号)总算让腾讯游戏缓过来了。”一位券商分析师向虎嗅表示,版号这一最大困境得到改善之后,腾讯营收或将重回增长快车道。

2022 年 12 月 28 日国家新闻出版署下发 128 个游戏版号。与以往不同,本轮版号含 44 个进口版号,是冻结近一年半后首次恢复核发;其次,腾讯本轮斩获颇丰——不仅《无畏契约》《重生边缘》两款重磅产品国内版号获批,还将《宝可梦大集结》《大航海时代:海上霸主》《命运方舟》版号一并拿下。

值得一提的是,自 2022 年 4 月国内版号“解冻”,4 月~ 12 月核发数量分别为 45 个、60 个、67 个、69 个、73 个、70 个、84+44 个( 5 月、10 月无新版号),而腾讯、网易连续四轮“颗粒无收”,版号真空期长达一年( 2021 年 7 月~ 2022 年 8 月),急得马化腾在 2022 年末内部员工大会上说:“ IEG (互动娱乐事业群)都憋了一年,嗷嗷叫,等着往上冲。”

对此,游戏分析师喵羽向虎嗅表示,2022 年末版号下发是游戏行业真正“松绑”的信号:

首先,腾讯作为游戏行业风向标,本轮将多个版号收入囊中无疑是利好信号——要知道,此前数轮腾讯只盼到两款“鸡肋”,一是科普手游《健康保卫战》,一是经典 FC 改编的《合金弹头:觉醒》;

其次,本轮涵盖知名射击 IP 及女性向版号,前者如《无畏契约》《火力苏打》,后者如《螺旋圆舞曲 2-蔷薇战争》《花开易梦阁》,打破版署卡 FPS(射击游戏)、女性向的传闻,力证过审的多样性;

最后,本轮版号含多款美韩 IP,说明限韩令“破冰”、中美文化交流有了新进展。

“版号政策正常化和可预期,资本会重新将目光聚焦于游戏行业。这不仅利于板块修复也将是游戏股迎来中长线配置的拐点。”一位互联网分析师向虎嗅表示,持续看好游戏股接下来的市场表现。

马化腾为何替腾讯游戏焦虑?

原本,2020 ~ 2021 上半年全球资本抢投游戏盛况空前,仅以 2021 上半年为例,全球游戏投资并购及公开发行资金数额约等于 2020 全年的两倍,EA、Epic Games、Embracer 等国际大厂均在高调“扫货”;烈火烹油的资本使得赛道整体处于升温状态,一位投资人曾对虎嗅表示,有团队靠一款产品飙至近 10 亿元估值。

然而,自 2021 年 8 月国内版号停摆,游戏市场骤然入冬,腾讯的“焦虑”与日俱增:腾讯游戏的势能主要基于流量和资本,当监管开始强调产业互联网的推进与建设时,反垄断持续深化与游戏低气压逼得腾讯不得不重组营收结构,其长期建立的“确定性”也在疫情、监管(针对游戏、内容、金融科技的监管)、经济下行多方冲击下松动。

面对如此严峻的形势,腾讯高管在 2022Q3 财报电话会议上表示:“目前,存在未成年人保护措施严格、版号获取困难两大逆风因素;整体宏观环境充满调整,确实会影响业务发展。”

先聊聊未成年保护难题。2021 年 8 月下发的《关于进一步严格管理切实防止未成年人沉迷网络游戏的通知》为游戏划定了“绝对红线”,虎嗅与数位游戏从业者沟通发现:国家未保政策对游戏公司收入方面影响有限,却对游戏活跃度影响不小。

一位游戏制作人向虎嗅分析:“国内游戏商业策略倾向增加收入,未成年人缺乏持续氪金能力,所以大部分游戏商业策略均以成年人为主,这一策略在国家出台未保政策前后并无变化;不过,未成年人更乐于尝试新游戏,而成年用户游戏偏好固化,所以未保会影响游戏 DAU。”

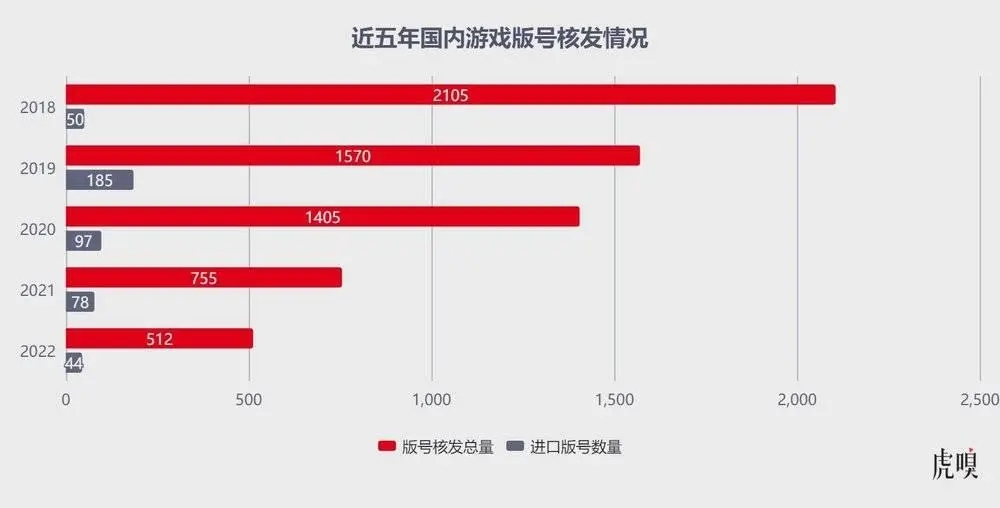

由此可见,版号显然比未保更棘手。虎嗅查阅发现,2018 ~ 2022 年中国版号核发总量分别为 2105 个、1570 个、1405 个、755 个、512 个,数量逐年减少;其中,进口版号核发数量分别为 50 个、185 个、97 个、78 个、44 个,亦呈下降趋势。

于是,在总量调控大背景下,版号稀缺使国内游戏厂商生存境况越发逼仄——尤其对腾讯而言,版号骤减意味着“待产”游戏会受到不同程度积压,甚至对其业务产生根本性影响。

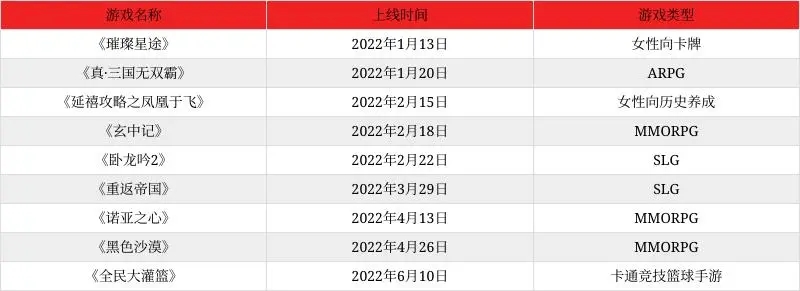

虎嗅梳理发现, 2021 年腾讯共关停 46 款游戏,涵盖 RPG(角色扮演)、SLG(策略游戏)、FPS 等品类,2022 年腾讯关停亦超过 30 款游戏;与之形成鲜明对比的是,2022 上半年腾讯仅上线 9 款游戏。

2022 上半年腾讯上线 9 款游戏

“《原神》的冲击并未让腾讯游戏一头扎进二次元,而是推动 IEG 越发重视开发的游戏质量,在游戏表现力、游戏产品力上下功夫做精品,而不是像以前那样纯粹追 DAU、下载量。”一位游戏发行商务向虎嗅分析道。

这一判断与马化腾的意志不谋而合,“所以(腾讯游戏)一定要聚焦精品,不要浪费任何一个版号的机会”;与之呼应,腾讯集团高级副总裁马晓轶亦公开表示,腾讯游戏寄希望于赋予工作室更高的自由度来冲击更高质量的作品。

事实上,腾讯游戏近年来已着手精细化运营,试图脱离快速变现转而拉拢长期玩家。例如,《王者荣耀》迭代不局限于游戏玩法,而是从世界观、剧情、赛事多维度将其打造成超级 IP,甚至鼓励玩家自发举办赛事。

然而,2022 年《王者荣耀》《和平精英》均出现收入下滑,腾讯迟迟未找到新现象级游戏接棒,这自然加深了马化腾之于游戏业务的焦虑。

不乏游戏从业者认为,深层次原因在于腾讯游戏“执行力变形”——腾讯找准几个前景广阔的游戏品类后,大量新品挤入这些赛道“赌爆款”,尤其在 MOBA 和 FPS 站稳脚跟后,腾讯游戏缺乏动力切入新品类,更多是占位投资,从而使自身游戏业务陷入了重复赛马与左右互博。

2021 上半年腾讯 52 笔投资中不同游戏类型分布

“重力”其实更多来源于腾讯高层。虎嗅了解到,腾讯游戏立项高度自制、自负盈亏(腾讯财务危机感较重),只要工作室保证收益最大化,总办不会干涉研发,这导致腾讯即便有足够资本投入新品类,但优先考虑商业化的惯性会从源头扼杀这样的“冒险”。

“从结果看,腾讯上线的游戏极少会亏损,表现不好的游戏也能盈亏平衡,因为腾讯不会轻易花几亿元去投不确定的方向,最差投资额亏损完业务也会被调整,可见腾讯自研投资偏向保守。”一位腾讯游戏研究人士向虎嗅表示。

“焦虑”正在重塑腾讯游戏

水面之下,2021 年后腾讯游戏业务逻辑正在产生微妙变化。

很长一段时间,腾讯盛于代理一直是外界的叙事模板。尤其《英雄联盟》《地下城与勇士》《穿越火线》 被奉为腾讯游戏帝国崛起的“三张王牌”,但从“三张王牌”到《PUBG Mobile》腾讯游戏受到开发商“监修权”诸多限制,难免处于被动——一般而言,腾讯想基于海外 IP 开发新玩法、新素材要经过版权方监修才能继续推动,原 IP 衍生出的 IP 矩阵均要给版权方分成、且被划定“权利范围”。

“ 2021 年后腾讯游戏对自主开发权越发重视,未来开发会给原创 IP 研发预留空间,因为竞争激烈的开放世界领域已出现了自有 IP 的身影。”一位接近腾讯 IEG 的人士向虎嗅表示。

例如,《QQ 飞车》团队在做一个 3A 赛车游戏,希望往开放世界趋势发展;《穿越火线》团队也在做一个大世界类型游戏。不过,“腾讯高层对开放世界缺少想法,产品理解主要来源于策划,例如《天涯明月刀》自主开放世界只是提高了整体游戏感官品质,其他突破有限。”该人士说道。

上述接近腾讯 IEG 的人士还向虎嗅透漏,腾讯内部研发时会将队伍打散、规模控制在百人以下,一个月内做一个玩法方向 Demo、再找用户调研、然后基于反馈进行修改。“《王者荣耀》Demo 地图为白色,只有 3 ~ 5 个英雄,其他均进行了简化处理,先让资深玩家去感受游戏是否可行,往复上述流程数次 2 ~ 3 个月完成一个版本;之后还需做细节性调整,如防御塔数量、英雄个数、核心操作设计,迭代 5 ~ 10 次才能最终确定核心玩法。”

图源:视觉中国

窥一斑而知全豹,腾讯试图以此提升各个工作室的研发能力:一方面,通过数据与前期市场调研尽量缩小发行风险成本,做到低风险开发的前期准备;另一方面,也能更多锻炼研发团队的产能水平。

相悖之处在于,腾讯的立项逻辑、发行逻辑并非为了服务原创 IP 运转。况且,很多现象级产品能后来居上的关键是找到“市场盲区”,腾讯如今并不具备这样敏锐的洞察力。

以《Free Fire》为例,其之所以能走出一条由东南亚、拉美等新兴市场反攻欧美成熟市场的逆袭路线,在于击穿了中低端设备用户,与 PUBGM 主攻的中高端设备市场形成互补——《Free Fire》能席卷巴西、印度、东南亚等市场,源于 PUBGM 在高性能手机占比低的市场跑不动,《Free Fire》便成为其在低性能手机的平替。

再将视线拉回国内,米哈游的《原神》、鹰角的《明日方舟》、莉莉丝的《万国觉醒》、叠纸的《暖暖》系列均获得了不俗的成绩,腾讯注意力便被一些 SLG 、二次元游戏吸引。

虎嗅了解到,2021 年腾讯曾对 SLG 兴趣浓厚,既是眼馋《三国志·战略版》的巨大成功,也源于这个品类兼容性好于 MOBA(多人在线竞技)、FPS 。“ SLG 是国内外都十分流行的游戏类型,研发成本低、能快速上线收入变现,且拥有更多长期玩家,缺点则是买量成本投入大,尤其《三国志·战略版》将腾讯业务的预期拉的太高。”一位知情人士向虎嗅表示。

事与愿违的是,腾讯相继推出《鸿图之下》( 2020 )、《荣耀新三国志》( 2021 )、《重返帝国》( 2022 )三款 SLG 游戏,市场表现均不温不火——当然,上述三款 SLG 研发投入、集团资源、买量力度远不及《三国志·战略版》,立项决策时间比外界看到早很多,可能《三国志·战略版》上线时它们已处于“待产”状态。

复盘《三国志·战略版》的成功,第一、投放策略占据了天时、地利、人和,尤其数值平衡做的好,加上营销和投放蓄势,玩家转化可观;第二、吃到了 SLG 玩家对高品质产品的迁徙红利。

况且,马化腾在 2022 年末内部员工大会上痛批“买量”:“真的,以后大家不要跟我说什么买量的故事,我已经不相信这个了”——要知道,游戏推广免不了在渠道买量,随着国内买量市场竞争越发激烈,刷数据、吃回扣已成为绑定客户的惯用伎俩,而马化腾代表着核心管理层的意志,IEG 失去买量这一有效手段后其 SLG 品类会面临更大压力。

尤其,现阶段腾讯游戏仍缺乏开放世界的设计开发能力,当焦虑得不到缓解只会更加焦虑——虎嗅获悉,2021 年 2 月腾讯 IEG 主动架构调整,动作包括:

成立独立的国内发行线及多个合作部,专门针对重量级合作伙伴的发行业务做深度跟进,确保“特殊”时期保住核心 CP(游戏制作商)发行成功率;

撤销原游戏产品部、合作产品团队及其他业务支持部门,将自主发行团队、市场部门并入自研工作室,强化产品自身话语权重;

成立二次元业务部门。

针对具体自研工作室,腾讯在 2022 年 6 月进行了小范围调整尝试:专攻 FPS 品类的原天美 J3 工作室被拆分,新成立天美 Y1、Y2、Y3 和 G1 四个工作室;分工调整上, Y1、Y3 工作室负责《逆战》《穿越火线:枪战王者》《使命召唤手游》等已上线 IP 后续开发、运营;Y2 工作室主攻全球化多端自研产品开发;G1 工作室主攻全球化原创 IP 的 3A 级产品。

“虽然腾讯与网易鏖战 FPS 手游时,天美 J3(《绝地求生:全军突击》)内部赛马输给光子(《绝地求生:刺激战场》,已改名《和平精英》),但调整后相当于 J3 整体地位上升,应该会获得更多资源。”一位知情人士表示。

2022 上半年中国游戏用户七年来首次同比下降

值得一提的是,腾讯此前一直高举高打,像《和平精英》《王者荣耀》都是高 DAU、能做大 IP 的游戏,项目确定性较高。

“腾讯投资应该是拿出一部分立项预算直接投到已有成功产品厂商或品相较好的项目发行上了,这种做法成功概率更高、试错成本更可控。”奇酷工场市场负责人韩放认为,以腾讯现在的体量,投资成功 IP 的分发、运营效率会大大提升,收益稳定性和回报预期也更高。

2022 上半年中国游戏收入亦在同比下降

不过,纯粹追求做大 DAU、下载量意味着前期可能会有负现金流,回报周期会被拉长;如今,国内游戏市场用户增长“拐点”正在显现,游戏市场收入增速也在放缓,腾讯游戏业务逻辑也发生了一些变化,更看重 IP 和业务协同。

腾讯试图买下“确定性”

相对于业务端,腾讯投资显然具备更广阔的俯视视角。

表面上,“腾讯之于游戏好比茅台之于白酒”,再叠加社交(QQ、微信)、文娱(腾讯视频、阅文)势能,护城河宽的无法颠覆,且越多基于业务、技术协同越能高效将外部资源嫁接到自身业务体系,以此在“军备竞赛”中数据反超。

事实上,腾讯消耗大量时间、精力守住自己的盘子,却逐渐丧失了判断用户注意力变化的嗅觉,尤其在版号“焦虑”与反垄断的威慑下,腾讯在游戏领域开启了“地毯式”扫货——仅 2020 ~ 2022 年,据虎嗅统计,腾讯在全球发起 142 起游戏相关投资并购:2020 年 37 起、2021 年 92 起、2022 年 13 起。

当然,这背后既有基于网易(《暗黑破坏神:不朽》《永劫无间》等)、米哈游(《原神》)、字节、阿里(《三国志·战略版》)等竞争对手加大游戏领域投资布局的对冲;也有提前布局新锐力量防止再错失爆款的审慎。

图源:视觉中国

腾讯在游戏领域疯狂“扫货”的行为仅出现过两次——第一次是 2014 ~ 2015 年,腾讯两年内投资了 32 家游戏企业;第二次是 2020 ~ 2022 年,腾讯三年内在全球发起 142 起游戏相关投资并购。

虎嗅了解到,腾讯内部自研、战略、投资三个体系完全独立,信息数据保密性特别强,“腾讯为此还制定了财务规则,在这个规则下不同体系形成了不同方向”;然而, 2021 下半年随着监管持续深入,腾讯游戏业务迎来强监管,从游戏直播、游戏加速器限制到腾讯嫡系企鹅电竞退市,腾讯在游戏产业的布局和内容掌控力正一点点被削弱。

于是,2021 下半年以来腾讯投资逻辑从方向投资转向产能投资,发行团队考核收入,资源团队考核利润。腾讯囤 IP 的逻辑并不难理解:大 IP 既有核心受众也有强认知,可以作为产品锚点帮助腾讯迅速做大规模(规模并非指收入规模而是高下载量、大 DAU),以延长产品的生命周期。

“此前腾讯负责海外投资的是 MA(腾讯战投),这个团队投资理念是战略 + 财务投资,追求长期效益;2021 年反垄断倒逼国内 CVC (互联网战略投资)调整生长路径,IEG 花更多精力盯海外投资,其以拿产品的思路投资,更看重 IP 及战略储备。当然,涉及 IEG 的投资 MA 会与 IEG 业务部门协同做投资决策。”一位知情人士向虎嗅表示。

尤其 2022 年,国内游戏环境急剧变化倒逼整个产业链重新审视出海的重要性,腾讯发起的 13 起游戏投资并购有 11 笔针对海外厂商——即便腾讯业务高度依赖国内市场,但海外增长确定性强;腾讯 2022 年加码海外布局,既是对国内版号稀缺的焦虑分摊也是对资本市场、股东释放的积极信号。

2022 年腾讯 13 起游戏领域投资并购

虎嗅独家获悉,腾讯游戏接下来全球化布局包括:a、从面向国内做游戏转为面向全球做游戏;b、腾讯海外 PC、主机团队数千人将利用多平台优势打造高品质作品;c、加大部署成建制、成规模的本地团队,打造研发一体化全球游戏协作体系。

“说到底游戏是创意产业,大如腾讯依旧不敢‘坐吃山空’;腾讯 2020 年后全球扫货只是开始,这轮投资狂热要到押中下一款‘王者’才能缓和。”一位独立游戏人感慨道。

出品|虎嗅商业消费组

作者|黄青春

题图|视觉中国